Bidang akuntansi merupakan pilar penting dalam dunia bisnis dan ekonomi. Dari sistem pencatatan sederhana di zaman kuno hingga sistem canggih berbasis teknologi saat ini, akuntansi telah berevolusi secara signifikan. Perjalanan panjang ini telah membentuk beragam cabang akuntansi, masing-masing dengan peran dan tanggung jawab yang spesifik dalam mendukung pengambilan keputusan bisnis yang efektif dan efisien. Pemahaman mendalam tentang sejarah, prinsip, dan perkembangan terkini dalam bidang akuntansi menjadi kunci bagi setiap individu yang ingin berkiprah di dunia bisnis modern.

Artikel ini akan membahas secara komprehensif berbagai aspek penting dalam bidang akuntansi, mulai dari sejarah perkembangannya, cabang-cabang utama, prinsip dan standar yang berlaku, hingga peran krusial akuntan dalam berbagai jenis organisasi. Kita akan menjelajahi bagaimana teknologi telah merevolusi praktik akuntansi dan tantangan apa saja yang dihadapi oleh para profesional di era digital saat ini. Semoga uraian ini memberikan pemahaman yang lebih luas dan mendalam tentang dunia akuntansi.

Perkembangan Bidang Akuntansi

Akuntansi, sebagai sistem pencatatan dan pelaporan keuangan, telah mengalami transformasi signifikan dari praktik sederhana di zaman kuno hingga menjadi disiplin ilmu yang kompleks dan canggih di era modern. Perjalanan panjang ini dipengaruhi oleh berbagai faktor, termasuk perkembangan ekonomi, teknologi, dan regulasi.

Sejarah Singkat Perkembangan Akuntansi

Praktik pencatatan keuangan sederhana telah ada sejak zaman Mesopotamia kuno, sekitar 4000 SM, dengan bukti ditemukannya tablet tanah liat yang mencatat transaksi perdagangan. Sistem akuntansi berkembang di Italia pada abad ke-15, dengan munculnya sistem pembukuan berpasangan (double-entry bookkeeping) yang dikembangkan oleh Luca Pacioli. Revolusi Industri kemudian memicu kebutuhan akan sistem akuntansi yang lebih kompleks untuk mengelola bisnis yang semakin besar dan kompleks.

Perkembangan selanjutnya meliputi munculnya standar akuntansi, regulasi pemerintah, dan profesi akuntan yang terorganisir.

Pengaruh Teknologi terhadap Praktik Akuntansi Kontemporer

Teknologi informasi telah merevolusi praktik akuntansi. Perangkat lunak akuntansi, mulai dari program sederhana hingga sistem Enterprise Resource Planning (ERP) yang kompleks, telah mengotomatiskan banyak tugas akuntansi manual, meningkatkan efisiensi, dan mengurangi kesalahan. Analisis data besar (big data) dan kecerdasan buatan (artificial intelligence) juga mulai diterapkan dalam audit, peramalan keuangan, dan pengambilan keputusan bisnis. Akses internet yang meluas memungkinkan pelaporan keuangan secara real-time dan kolaborasi yang lebih baik antara akuntan dan klien.

Tren Terkini dan Masa Depan dalam Profesi Akuntansi

Profesi akuntansi terus beradaptasi dengan perubahan lingkungan bisnis. Tren terkini meliputi meningkatnya permintaan akan akuntan yang memiliki keahlian analitik data, kemampuan pemrograman, dan pemahaman yang mendalam tentang teknologi. Analisis data dan kecerdasan buatan akan semakin terintegrasi ke dalam praktik akuntansi. Akuntan masa depan akan berperan lebih besar dalam memberikan informasi dan wawasan bisnis, bukan hanya sekedar pencatat transaksi.

Etika dan transparansi juga akan tetap menjadi isu penting dalam profesi ini.

Perbandingan Praktik Akuntansi Tradisional dan Modern

| Aspek | Praktik Akuntansi Tradisional | Praktik Akuntansi Modern |

|---|---|---|

| Metode Pencatatan | Manual, menggunakan buku besar dan jurnal | Otomatis, menggunakan perangkat lunak akuntansi dan sistem ERP |

| Analisis Data | Terbatas, umumnya hanya laporan keuangan dasar | Komprehensif, menggunakan analisis data besar dan kecerdasan buatan untuk pengambilan keputusan |

| Pelaporan | Periodik, biasanya bulanan atau tahunan | Real-time, memungkinkan akses informasi keuangan secara instan |

Contoh Kasus Perkembangan Teknologi yang Mengubah Peran Akuntan

Seorang akuntan di perusahaan manufaktur sebelumnya menghabiskan sebagian besar waktunya untuk mencatat transaksi secara manual dan membuat laporan keuangan bulanan. Dengan implementasi sistem ERP, ia kini dapat mengotomatiskan proses pencatatan, menghasilkan laporan yang lebih akurat dan cepat, dan dapat fokus pada analisis data keuangan untuk memberikan wawasan strategis kepada manajemen. Ia juga dapat menggunakan perangkat lunak analitik untuk mengidentifikasi tren penjualan, mengoptimalkan persediaan, dan memprediksi arus kas perusahaan dengan lebih akurat.

Peran nya telah bergeser dari sekedar pencatat transaksi menjadi analis data dan pemberi informasi bisnis yang berharga.

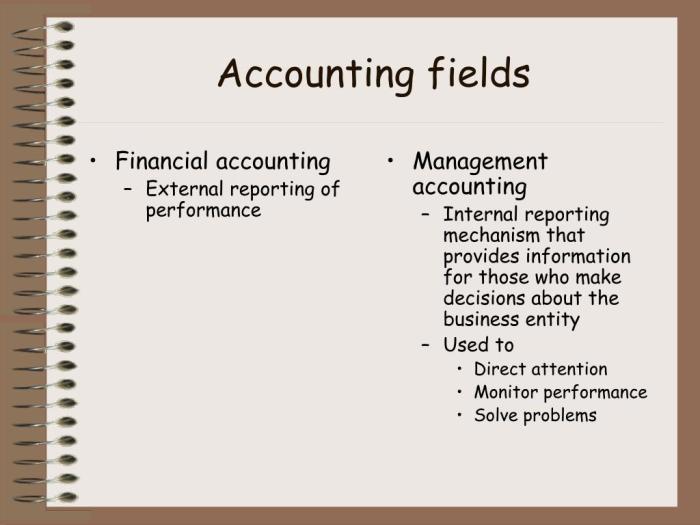

Cabang-Cabang Akuntansi

Akuntansi, sebagai disiplin ilmu yang mengatur pencatatan, penggolongan, peringkasan, pelaporan, dan interpretasi data keuangan, memiliki beragam cabang yang masing-masing fokus pada aspek spesifik dari pengelolaan keuangan. Pemahaman terhadap berbagai cabang ini penting untuk memahami kompleksitas dunia bisnis dan perannya dalam pengambilan keputusan.

Lima Cabang Akuntansi dan Ruang Lingkupnya

Berikut ini lima cabang akuntansi utama beserta ruang lingkupnya:

- Akuntansi Keuangan: Berfokus pada penyusunan laporan keuangan untuk pihak eksternal seperti investor, kreditor, dan pemerintah. Ruang lingkupnya meliputi penyusunan neraca, laporan laba rugi, laporan arus kas, dan catatan atas laporan keuangan. Tujuan utamanya adalah memberikan gambaran finansial perusahaan secara menyeluruh dan akurat.

- Akuntansi Manajemen: Berfokus pada penyediaan informasi keuangan internal untuk membantu manajemen dalam pengambilan keputusan. Ruang lingkupnya mencakup perencanaan, penganggaran, pengendalian biaya, analisis kinerja, dan pengambilan keputusan strategis. Informasi yang dihasilkan bersifat spesifik dan disesuaikan dengan kebutuhan manajemen.

- Akuntansi Biaya: Berfokus pada penentuan biaya produksi dan jasa. Ruang lingkupnya meliputi perhitungan biaya langsung dan tidak langsung, analisis titik impas, dan penetapan harga. Informasi ini krusial untuk optimasi efisiensi dan profitabilitas.

- Akuntansi Perpajakan: Berfokus pada aspek perpajakan dari aktivitas bisnis. Ruang lingkupnya meliputi perencanaan pajak, pengisian SPT, dan kepatuhan terhadap peraturan perpajakan. Keahlian di bidang ini penting untuk meminimalkan kewajiban pajak secara legal dan etis.

- Akuntansi Auditing: Berfokus pada pemeriksaan dan verifikasi laporan keuangan. Ruang lingkupnya meliputi pengujian atas pengendalian internal, pemeriksaan transaksi, dan pemberian opini atas kewajaran laporan keuangan. Tujuannya untuk memastikan akurasi dan keandalan informasi keuangan.

Perbedaan Akuntansi Keuangan dan Akuntansi Manajemen

Berikut perbedaan utama antara akuntansi keuangan dan akuntansi manajemen:

- Tujuan: Akuntansi keuangan bertujuan untuk memberikan informasi kepada pihak eksternal, sementara akuntansi manajemen bertujuan untuk membantu pengambilan keputusan internal.

- Pengguna: Akuntansi keuangan ditujukan untuk investor, kreditor, dan pemerintah, sedangkan akuntansi manajemen ditujukan untuk manajemen perusahaan.

- Frekuensi Pelaporan: Akuntansi keuangan biasanya menghasilkan laporan periodik (tahunan atau kuartalan), sementara akuntansi manajemen menghasilkan laporan sesuai kebutuhan manajemen.

- Standar: Akuntansi keuangan mengikuti standar akuntansi yang berlaku umum (PSAK/IFRS), sementara akuntansi manajemen lebih fleksibel dan tidak terikat standar baku.

- Sifat Informasi: Akuntansi keuangan menghasilkan informasi historis, sedangkan akuntansi manajemen dapat mencakup informasi historis, saat ini, dan proyeksi masa depan.

Peran dan Tanggung Jawab Auditor Internal dan Eksternal

Ilustrasi: Bayangkan sebuah perusahaan manufaktur besar. Auditor eksternal, seperti detektif independen, datang secara berkala untuk memeriksa laporan keuangan perusahaan secara menyeluruh. Mereka memastikan kepatuhan terhadap standar akuntansi dan memberikan opini independen tentang kewajaran laporan tersebut. Sementara itu, auditor internal, seperti tim pengawas internal, bekerja setiap hari di dalam perusahaan. Mereka memantau proses dan prosedur internal, mengidentifikasi potensi risiko dan kelemahan, dan memberikan rekomendasi perbaikan kepada manajemen.

Auditor internal berperan proaktif dalam menjaga integritas keuangan perusahaan dari dalam, sedangkan auditor eksternal memberikan pandangan objektif dari luar.

Contoh Karir di Berbagai Cabang Akuntansi

| Cabang Akuntansi | Contoh Karir | Cabang Akuntansi | Contoh Karir |

|---|---|---|---|

| Akuntansi Keuangan | Akuntan Publik, Akuntan Perusahaan | Akuntansi Biaya | Analis Biaya, Manajer Biaya |

| Akuntansi Manajemen | Analis Keuangan, Manajer Keuangan | Akuntansi Perpajakan | Konsultan Pajak, Auditor Pajak |

| Akuntansi Auditing | Auditor Internal, Auditor Eksternal |

Peran Akuntansi dalam Pengambilan Keputusan Bisnis

Informasi akuntansi berperan krusial dalam pengambilan keputusan di berbagai jenis perusahaan. Di perusahaan manufaktur, data biaya produksi membantu menentukan harga jual yang kompetitif dan mengoptimalkan efisiensi. Di perusahaan ritel, analisis penjualan membantu dalam pengambilan keputusan terkait persediaan dan promosi. Di perusahaan jasa, informasi mengenai profitabilitas setiap proyek membantu dalam penentuan strategi pengembangan bisnis. Pada intinya, akuntansi menyediakan data yang terukur dan terstruktur, yang sangat penting bagi manajemen untuk membuat keputusan yang tepat dan berlandaskan fakta.

Prinsip dan Standar Akuntansi

Akuntansi, sebagai bahasa bisnis, bergantung pada prinsip dan standar yang konsisten untuk memastikan transparansi dan perbandingan laporan keuangan antar perusahaan. Penerapan prinsip dan standar ini sangat krusial dalam menjaga kepercayaan investor, kreditor, dan pemangku kepentingan lainnya. Ketidakkonsistenan dalam penerapannya dapat berdampak negatif terhadap pengambilan keputusan dan stabilitas ekonomi.

Prinsip Akuntansi yang Diakui Secara Umum (GAAP)

GAAP merupakan seperangkat prinsip, standar, dan prosedur yang digunakan dalam penyusunan laporan keuangan. Penerapannya memastikan konsistensi dan kredibilitas informasi keuangan. Beberapa prinsip GAAP yang utama antara lain prinsip entitas bisnis, prinsip kesinambungan usaha, prinsip periode akuntansi, prinsip pengukuran, dan prinsip pengungkapan penuh.

- Prinsip Entitas Bisnis: Transaksi perusahaan dipisahkan dari transaksi pribadi pemilik. Contohnya, pembelian mobil pribadi pemilik tidak dicatat dalam laporan keuangan perusahaan.

- Prinsip Kesinambungan Usaha (Going Concern): Perusahaan diasumsikan akan beroperasi secara berkelanjutan dalam jangka waktu yang dapat diperkirakan. Ini mempengaruhi penilaian aset dan kewajiban.

- Prinsip Periode Akuntansi: Keuangan perusahaan dilaporkan secara periodik (misalnya, bulanan, triwulanan, atau tahunan) untuk memberikan gambaran kinerja secara berkala.

- Prinsip Pengukuran: Aset dan kewajiban diukur berdasarkan nilai historis (harga perolehan) atau nilai wajar (fair value).

- Prinsip Pengungkapan Penuh: Semua informasi material yang relevan harus diungkapkan dalam laporan keuangan untuk memberikan gambaran yang lengkap dan akurat.

Pentingnya Penerapan Standar Akuntansi Internasional (IFRS)

Dalam era globalisasi, penerapan IFRS menjadi sangat penting untuk meningkatkan transparansi dan perbandingan laporan keuangan antar perusahaan di berbagai negara. IFRS menyediakan kerangka kerja standar yang diakui secara internasional, memfasilitasi investasi lintas batas dan meningkatkan kepercayaan investor global. Konsistensi dalam pelaporan keuangan internasional memudahkan analisis kinerja perusahaan dan mengurangi risiko investasi.