Analisis laporan keuangan merupakan kunci pemahaman kinerja suatu perusahaan. Memahami neraca, laporan laba rugi, dan laporan arus kas bukan sekadar membaca angka, melainkan menggali cerita di baliknya. Dengan menguasai analisis ini, kita dapat mengidentifikasi tren, menilai kesehatan keuangan, dan membuat keputusan bisnis yang lebih cerdas, baik untuk investasi, pembiayaan, maupun strategi operasional.

Panduan ini akan mengupas tuntas proses analisis laporan keuangan, mulai dari pemahaman dasar komponen laporan keuangan hingga penerapannya dalam pengambilan keputusan strategis. Diskusi akan mencakup perhitungan rasio keuangan, analisis tren, identifikasi potensi bias, dan penggunaan analisis ini dalam berbagai konteks bisnis.

Memahami Laporan Keuangan

Laporan keuangan merupakan jendela bagi kita untuk melihat kesehatan finansial suatu perusahaan. Dengan memahami laporan keuangan, kita dapat menilai kinerja perusahaan, mengidentifikasi potensi risiko, dan membuat keputusan investasi yang lebih tepat. Laporan keuangan yang baik disusun secara sistematis dan transparan, memberikan gambaran akurat tentang posisi keuangan dan kinerja perusahaan.

Komponen Utama Laporan Keuangan

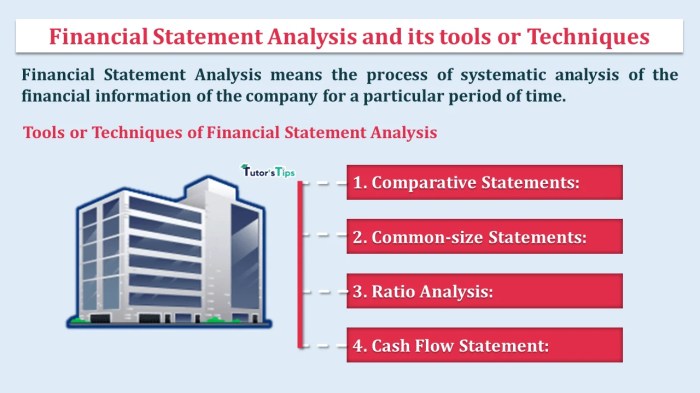

Laporan keuangan umumnya terdiri dari tiga komponen utama: Neraca, Laporan Laba Rugi, dan Laporan Arus Kas. Ketiga komponen ini saling berkaitan dan memberikan gambaran yang komprehensif tentang kondisi keuangan perusahaan.

Fungsi dan Tujuan Masing-Masing Komponen Laporan Keuangan

Neraca memberikan gambaran posisi keuangan perusahaan pada suatu titik waktu tertentu, menunjukkan aset, kewajiban, dan ekuitas perusahaan. Laporan Laba Rugi menunjukkan kinerja keuangan perusahaan selama periode waktu tertentu, mencerminkan pendapatan, beban, dan laba/rugi yang dihasilkan. Laporan Arus Kas menunjukkan pergerakan kas perusahaan selama periode waktu tertentu, meliputi arus kas dari aktivitas operasional, investasi, dan pendanaan.

Ilustrasi Laporan Keuangan Sederhana

Berikut contoh ilustrasi laporan keuangan sederhana untuk perusahaan manufaktur dan perusahaan jasa. Perlu diingat bahwa ini hanyalah contoh sederhana dan angka-angka yang ditampilkan bersifat ilustratif.

| Pos Akun | Perusahaan Manufaktur | Perusahaan Jasa | Perbedaan |

|---|---|---|---|

| Pendapatan | Rp 1.000.000.000 | Rp 500.000.000 | Perusahaan manufaktur memiliki pendapatan yang lebih tinggi karena penjualan produk fisik. |

| HPP (Harga Pokok Penjualan) | Rp 600.000.000 | Rp 100.000.000 | HPP jauh lebih tinggi pada perusahaan manufaktur karena biaya bahan baku dan produksi. |

| Beban Operasional | Rp 200.000.000 | Rp 200.000.000 | Beban operasional dapat bervariasi, tetapi dalam contoh ini diasumsikan sama. |

| Laba Kotor | Rp 400.000.000 | Rp 400.000.000 | Meskipun pendapatan berbeda, laba kotor dapat sama dalam contoh ini. |

| Laba Bersih | Rp 200.000.000 | Rp 200.000.000 | Laba bersih juga dapat sama dalam contoh ini. |

Informasi Penting dalam Laporan Keuangan

Informasi penting yang terdapat dalam setiap komponen laporan keuangan meliputi rasio keuangan, tren kinerja, dan perbandingan dengan periode sebelumnya atau kompetitor. Analisis informasi ini membantu dalam pengambilan keputusan.

Penggunaan Informasi Laporan Keuangan untuk Pengambilan Keputusan Bisnis

Informasi dalam laporan keuangan digunakan untuk berbagai keputusan bisnis, seperti merencanakan produksi, menentukan strategi pemasaran, menilai kinerja manajemen, menentukan kebijakan kredit, dan mengambil keputusan investasi. Misalnya, jika laporan laba rugi menunjukkan penurunan laba bersih yang signifikan, manajemen perlu menganalisis penyebabnya dan mengambil langkah-langkah korektif, seperti memangkas biaya atau meningkatkan penjualan.

Rasio Keuangan

Analisis laporan keuangan tidak cukup hanya dengan melihat angka-angka mentah. Untuk memahami kinerja perusahaan secara komprehensif, kita perlu menggunakan rasio keuangan. Rasio-rasio ini membantu membandingkan berbagai aspek kinerja perusahaan, baik secara internal antar periode maupun eksternal dengan kompetitor. Dengan demikian, kita dapat mengidentifikasi kekuatan dan kelemahan perusahaan, serta mengantisipasi potensi risiko dan peluang.

Rasio keuangan dikelompokkan berdasarkan aspek kinerja yang ingin diukur. Beberapa kelompok utama meliputi rasio likuiditas (kemampuan membayar kewajiban jangka pendek), solvabilitas (kemampuan membayar semua kewajiban), dan profitabilitas (kemampuan menghasilkan laba). Penggunaan rasio yang tepat bergantung pada tujuan analisis dan jenis perusahaan yang dianalisis.

Contoh Perhitungan Rasio Likuiditas, Solvabilitas, dan Profitabilitas

Berikut ini contoh perhitungan beberapa rasio keuangan penting. Angka-angka yang digunakan merupakan ilustrasi dan bukan data riil dari perusahaan tertentu.

| Rasio | Rumus | Interpretasi | Contoh Penerapan |

|---|---|---|---|

| Rasio Lancar (Current Ratio) | Aset Lancar / Kewajiban Lancar | Menunjukkan kemampuan perusahaan membayar kewajiban jangka pendek dengan aset lancar. Rasio yang lebih tinggi umumnya lebih baik, namun perlu dipertimbangkan komposisi aset lancar. | Misalnya, jika aset lancar Rp 100 juta dan kewajiban lancar Rp 50 juta, maka rasio lancar adalah 2. Ini menunjukkan perusahaan memiliki kemampuan yang cukup baik untuk memenuhi kewajiban jangka pendeknya. |

| Rasio Cepat (Quick Ratio) | (Aset Lancar – Persediaan) / Kewajiban Lancar | Mirip dengan rasio lancar, namun lebih konservatif karena tidak memperhitungkan persediaan yang mungkin sulit dikonversi menjadi kas dengan cepat. | Dengan data yang sama seperti di atas, asumsikan persediaan Rp 20 juta, maka rasio cepat adalah (100 juta – 20 juta) / 50 juta = 1.6. |

| Rasio Hutang terhadap Ekuitas (Debt to Equity Ratio) | Hutang Total / Ekuitas Total | Menunjukkan proporsi pembiayaan perusahaan yang berasal dari hutang dibandingkan dengan ekuitas. Rasio yang tinggi menunjukkan perusahaan bergantung pada hutang yang lebih besar, meningkatkan risiko keuangan. | Misalnya, jika hutang total Rp 80 juta dan ekuitas total Rp 120 juta, rasio hutang terhadap ekuitas adalah 0.67. |

| Margin Laba Kotor (Gross Profit Margin) | Laba Kotor / Penjualan | Menunjukkan persentase laba kotor yang dihasilkan dari setiap penjualan. Rasio ini mencerminkan efisiensi perusahaan dalam mengelola biaya produksi. | Jika laba kotor Rp 30 juta dan penjualan Rp 100 juta, margin laba kotor adalah 30%. |

| Return on Equity (ROE) | Laba Bersih / Ekuitas | Menunjukkan tingkat pengembalian yang dihasilkan perusahaan terhadap investasi pemegang saham. Rasio yang tinggi mengindikasikan kinerja perusahaan yang baik dalam menghasilkan laba dari modal yang diinvestasikan. | Misalnya, jika laba bersih Rp 20 juta dan ekuitas Rp 100 juta, ROE adalah 20%. |

Perbandingan Kinerja Perusahaan dengan Kompetitor

Rasio keuangan sangat berguna untuk membandingkan kinerja perusahaan dengan kompetitornya di dalam industri yang sama. Dengan membandingkan rasio kunci, kita dapat mengidentifikasi perusahaan mana yang memiliki kinerja lebih baik dalam hal likuiditas, solvabilitas, dan profitabilitas. Perlu diingat bahwa perbandingan ini harus mempertimbangkan faktor-faktor lain seperti ukuran perusahaan, strategi bisnis, dan kondisi ekonomi.

Implikasi Rasio Keuangan yang Tinggi atau Rendah

Nilai rasio keuangan yang tinggi atau rendah memiliki implikasi yang berbeda-beda tergantung pada rasio yang diukur. Misalnya, rasio lancar yang tinggi menunjukkan likuiditas yang kuat, tetapi rasio yang terlalu tinggi juga dapat mengindikasikan manajemen aset yang tidak efisien. Sebaliknya, rasio lancar yang rendah menunjukkan risiko likuiditas. Begitu pula dengan rasio lainnya, interpretasi harus dilakukan secara holistik dan kontekstual.

Analisis Tren

Menganalisis tren dalam laporan keuangan merupakan langkah krusial dalam memahami kinerja perusahaan secara menyeluruh dan memprediksi kinerjanya di masa depan. Dengan mengamati pola perubahan data keuangan selama beberapa periode, kita dapat mengidentifikasi kekuatan dan kelemahan perusahaan, serta mengantisipasi tantangan dan peluang yang akan dihadapi.

Pentingnya Menganalisis Tren dalam Laporan Keuangan

Analisis tren memberikan gambaran yang lebih komprehensif dibandingkan hanya melihat data pada satu periode tertentu. Dengan membandingkan data selama beberapa tahun, kita dapat mengidentifikasi tren pertumbuhan atau penurunan, menemukan pola siklus bisnis, dan mengukur efektivitas strategi perusahaan. Informasi ini sangat berharga bagi pengambilan keputusan strategis, baik untuk manajemen internal maupun investor eksternal.

Contoh Analisis Tren Penjualan, Laba, dan Aset

Analisis tren dapat diterapkan pada berbagai pos laporan keuangan. Misalnya, tren penjualan yang meningkat secara konsisten selama beberapa tahun menunjukkan kinerja yang positif dan potensi pertumbuhan yang baik. Sebaliknya, tren laba yang menurun dapat mengindikasikan adanya masalah operasional yang perlu ditangani. Begitu pula dengan analisis tren aset, yang dapat menunjukkan bagaimana perusahaan mengelola investasinya dan asetnya secara keseluruhan.

Perbandingan rasio keuangan antar periode juga penting untuk mendapatkan gambaran yang lebih lengkap.

Grafik Tren Penjualan Lima Tahun Terakhir

Misalkan, sebuah perusahaan mengalami tren penjualan sebagai berikut: Tahun 1: Rp 10 Miliar; Tahun 2: Rp 12 Miliar; Tahun 3: Rp 15 Miliar; Tahun 4: Rp 14 Miliar; Tahun 5: Rp 16 Miliar. Grafiknya akan menunjukkan garis yang umumnya meningkat, meskipun terdapat sedikit penurunan pada tahun ke-4. Penurunan tersebut mungkin disebabkan oleh faktor eksternal seperti resesi ekonomi atau persaingan yang meningkat.

Namun, tren keseluruhan menunjukkan pertumbuhan penjualan yang positif. Kenaikan penjualan dapat disebabkan oleh strategi pemasaran yang efektif, ekspansi pasar, atau peluncuran produk baru yang sukses.