Cara lapor spt tahunan dengan espt – Cara Lapor SPT Tahunan dengan e-SPT kini semakin mudah dan efisien. Dengan memanfaatkan sistem elektronik ini, pelaporan pajak tahunan dapat dilakukan dari rumah tanpa perlu antri di kantor pajak. Panduan ini akan memandu Anda langkah demi langkah, mulai dari persiapan dokumen hingga pengajuan SPT, sehingga proses pelaporan pajak Anda menjadi lancar dan terhindar dari kesalahan.

Artikel ini akan menjelaskan secara detail setiap tahapan pelaporan SPT Tahunan melalui e-SPT, termasuk persiapan dokumen, pengisian formulir, verifikasi data, hingga pengajuan dan penanganan masalah yang mungkin terjadi. Dengan mengikuti panduan ini, diharapkan wajib pajak dapat menyelesaikan kewajiban perpajakannya dengan tepat waktu dan akurat.

Pelaporan SPT Tahunan dengan e-SPT

Pelaporan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) kini semakin mudah berkat adanya e-SPT. Sistem elektronik ini mempercepat proses pelaporan dan meminimalisir kesalahan. Sebelum memulai pelaporan, ada beberapa persiapan yang perlu dilakukan untuk memastikan proses berjalan lancar dan tepat waktu.

Langkah Awal Pelaporan SPT Tahunan Melalui e-SPT

Sebelum memulai pelaporan SPT Tahunan melalui e-SPT, ada beberapa langkah awal yang perlu dilakukan untuk mempersiapkan diri. Hal ini bertujuan untuk memastikan proses pelaporan berjalan efisien dan akurat.

- Pastikan Anda memiliki koneksi internet yang stabil.

- Siapkan perangkat komputer atau laptop yang memadai.

- Sediakan waktu yang cukup untuk menyelesaikan proses pelaporan.

- Pelajari panduan pelaporan SPT Tahunan melalui e-SPT jika diperlukan.

Persyaratan Dokumen untuk Pelaporan SPT Tahunan Melalui e-SPT

Memiliki dokumen yang dibutuhkan merupakan kunci keberhasilan pelaporan SPT Tahunan. Ketidaklengkapan dokumen dapat menghambat proses pelaporan bahkan menyebabkan penundaan.

- Kartu NPWP (Nomor Pokok Wajib Pajak).

- Bukti potong PPh 21 dari pemberi kerja (jika berlaku).

- Bukti pembayaran pajak lainnya (jika ada, seperti PPh 23, PPh 25, dan lain-lain).

- Laporan keuangan (untuk WP badan).

- Data penghasilan dan pengeluaran (untuk WP orang pribadi).

Identifikasi Jenis SPT Tahunan Berdasarkan Status Wajib Pajak

Jenis SPT Tahunan yang digunakan berbeda-beda tergantung status wajib pajak. Memilih jenis SPT yang tepat sangat penting untuk menghindari kesalahan pelaporan.

| Status Wajib Pajak | Jenis SPT Tahunan |

|---|---|

| Orang Pribadi | 1770 S |

| Badan | 1771 |

Catatan: Jenis SPT Tahunan dapat berubah, sebaiknya cek informasi terbaru di website resmi Direktorat Jenderal Pajak (DJP).

Mengunduh dan Menginstal Aplikasi e-SPT

Aplikasi e-SPT dapat diunduh secara gratis dari website resmi DJP. Proses instalasi relatif mudah dan terpandu.

- Kunjungi website resmi Direktorat Jenderal Pajak (DJP).

- Cari dan temukan tautan unduhan aplikasi e-SPT yang sesuai dengan sistem operasi komputer Anda.

- Unduh aplikasi e-SPT dan jalankan file installer.

- Ikuti petunjuk instalasi yang muncul di layar.

- Setelah instalasi selesai, aplikasi e-SPT siap digunakan.

Membuat Akun dan Masuk ke Sistem e-SPT

Setelah aplikasi e-SPT terinstal, langkah selanjutnya adalah membuat akun dan masuk ke sistem. Akun ini akan digunakan untuk mengakses dan menyimpan data SPT Anda.

- Buka aplikasi e-SPT yang telah terinstal.

- Pilih opsi untuk membuat akun baru (jika belum memiliki akun).

- Isi formulir pendaftaran dengan data yang diminta, termasuk NPWP dan data pribadi lainnya.

- Buat password yang kuat dan mudah diingat.

- Setelah akun berhasil dibuat, Anda dapat masuk ke sistem e-SPT menggunakan NPWP dan password yang telah dibuat.

Pengisian Formulir e-SPT

Setelah berhasil login dan memilih jenis SPT yang akan dilaporkan, langkah selanjutnya adalah mengisi formulir e-SPT. Proses pengisian ini terbilang sistematis dan terbantu dengan panduan yang tersedia di sistem. Ketelitian dalam mengisi data sangat penting untuk menghindari kesalahan dan mempercepat proses pelaporan.

Panduan Pengisian Formulir e-SPT

Formulir e-SPT dirancang untuk memudahkan pelaporan pajak. Setiap bagian formulir terstruktur dengan jelas, mulai dari data pribadi, penghasilan, pengurangan, hingga perhitungan pajak terutang. Sistem akan memandu Anda melalui setiap langkah, dan Anda dapat menyimpan progres pengisian kapan saja.

Kode-Kode Penting dalam Formulir e-SPT

Memahami kode-kode dalam formulir e-SPT akan mempermudah proses pengisian. Berikut tabel yang menjelaskan beberapa kode penting:

| Kode | Deskripsi | Contoh | Keterangan Tambahan |

|---|---|---|---|

| 41101 | Penghasilan dari Gaji/Penghasilan sejenis | Rp 100.000.000 | Termasuk gaji pokok, tunjangan, dan bonus. |

| 41111 | Penghasilan dari usaha | Rp 50.000.000 | Penghasilan bersih setelah dikurangi biaya usaha. |

| 41112 | Penghasilan dari sewa | Rp 20.000.000 | Penghasilan bersih setelah dikurangi biaya perawatan. |

| 51101 | Biaya Jabatan | Rp 5.000.000 | Maksimum 50% dari penghasilan bruto. |

Memasukkan Data Penghasilan dari Berbagai Sumber

Data penghasilan dari berbagai sumber, seperti gaji, usaha, investasi, dan lainnya, harus dimasukkan dengan teliti dan sesuai dengan bukti yang dimiliki. Sistem e-SPT menyediakan kolom yang spesifik untuk setiap jenis penghasilan. Pastikan untuk memisahkan setiap jenis penghasilan agar perhitungan pajak lebih akurat.

Contoh: Jika Anda memiliki penghasilan dari gaji sebesar Rp 100.000.000 dan penghasilan dari usaha sebesar Rp 50.000.000, maka Anda harus memasukkan masing-masing angka tersebut ke kolom yang telah disediakan.

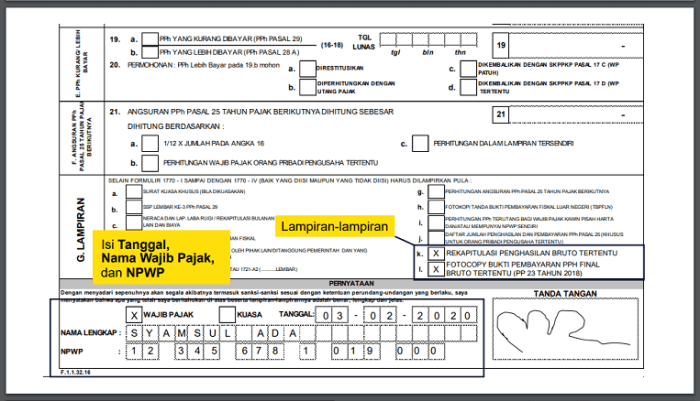

Perhitungan Pajak Terutang dan Pajak yang Telah Dibayar

Setelah memasukkan seluruh data penghasilan dan pengurangan, sistem e-SPT akan secara otomatis menghitung pajak terutang. Pajak terutang adalah pajak yang harus dibayar setelah dikurangi berbagai pengurangan yang diperbolehkan. Sistem juga akan menampilkan pajak yang telah dibayar sebelumnya, seperti pajak penghasilan yang dipotong dari gaji (PPh Pasal 21).

Perbedaan antara pajak terutang dan pajak yang telah dibayar akan menentukan jumlah pajak yang harus dibayar atau kelebihan pajak yang akan dikembalikan.