Berikut ini akan dijelaskan penerapan perhitungan BEP pada berbagai skala bisnis, menunjukkan bagaimana rumus yang sama dapat diadaptasi untuk memberikan informasi yang relevan dalam konteks yang berbeda.

Perhitungan BEP pada Bisnis Skala Kecil (Warung Makan)

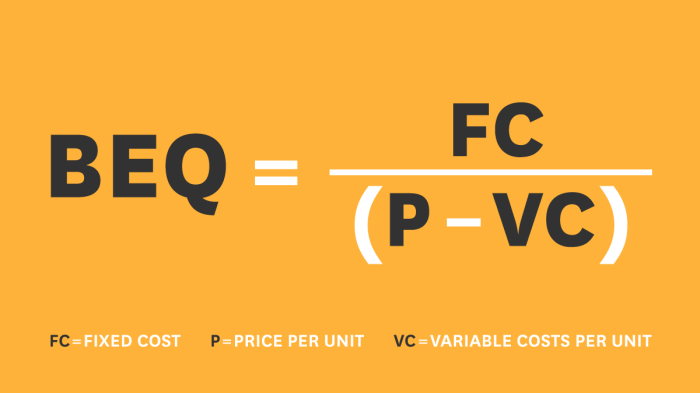

Bayangkan sebuah warung makan kecil dengan biaya tetap bulanan (sewa, gaji karyawan, utilitas) sebesar Rp 5.000.000 dan biaya variabel per porsi makanan (bahan baku) sebesar Rp 10.000. Harga jual per porsi adalah Rp 20.000. Dengan menggunakan rumus BEP dalam unit = Biaya Tetap / (Harga Jual per Unit – Biaya Variabel per Unit), maka BEP dalam unit adalah 5.000.000 / (20.000 – 10.000) = 500 porsi.

Warung makan tersebut harus menjual minimal 500 porsi makanan setiap bulan untuk mencapai titik impas.

Perhitungan BEP pada Bisnis Skala Menengah (Toko Pakaian)

Sebuah toko pakaian memiliki biaya tetap bulanan (sewa, gaji, utilitas, promosi) sebesar Rp 15.000.000. Margin kontribusi (selisih antara harga jual dan biaya variabel) rata-rata per item adalah 40%. Pendapatan yang dibutuhkan untuk mencapai BEP dapat dihitung dengan rumus BEP dalam rupiah = Biaya Tetap / Margin Kontribusi. Dalam hal ini, BEP dalam rupiah adalah 15.000.000 / 0.40 = Rp 37.500.000.

Toko pakaian tersebut harus menghasilkan pendapatan minimal Rp 37.500.000 per bulan untuk mencapai titik impas.

Perhitungan BEP pada Bisnis Skala Besar (Pabrik)

Sebuah pabrik manufaktur memiliki biaya tetap yang jauh lebih kompleks, termasuk depresiasi mesin, biaya tenaga kerja yang lebih besar, dan biaya overhead lainnya. Misalnya, biaya tetap tahunan sebesar Rp 500.000.000, biaya variabel per unit produk sebesar Rp 50.000, dan harga jual per unit sebesar Rp 100.000. BEP dalam unit adalah 500.000.000 / (100.000 – 50.000) = 10.000 unit.

Pabrik harus memproduksi dan menjual minimal 10.000 unit produk per tahun untuk mencapai titik impas. Perhitungan ini juga perlu mempertimbangkan faktor-faktor seperti efisiensi produksi dan fluktuasi harga bahan baku.

Perbedaan Kompleksitas Perhitungan BEP di Berbagai Skala Bisnis

Kompleksitas perhitungan BEP meningkat seiring dengan skala bisnis. Bisnis kecil memiliki biaya yang relatif sederhana dan mudah diidentifikasi. Bisnis menengah memerlukan analisis yang lebih rinci terhadap berbagai lini produk dan saluran distribusi. Bisnis besar menghadapi tantangan yang jauh lebih kompleks, memerlukan sistem akuntansi yang canggih dan perencanaan yang matang untuk memperhitungkan berbagai faktor seperti fluktuasi pasar, biaya operasional yang beragam, dan strategi penjualan yang lebih kompleks.

Tantangan dalam menerapkan rumus BEP di bisnis ritel terletak pada variabilitas harga dan biaya. Promosi, diskon, dan perubahan tren dapat mempengaruhi margin kontribusi dan menyulitkan peramalan BEP yang akurat. Selain itu, stok yang kadaluarsa atau pencurian juga dapat mempengaruhi akurasi perhitungan.

Faktor-faktor yang Mempengaruhi BEP

Break Even Point (BEP) atau titik impas bisnis, bukanlah angka statis. BEP sangat dipengaruhi oleh beberapa faktor kunci yang perlu dipahami pelaku usaha agar dapat merencanakan dan mengelola bisnis secara efektif. Memahami faktor-faktor ini memungkinkan pengambilan keputusan yang lebih tepat untuk mencapai dan melampaui titik impas.

Pengaruh Harga Jual terhadap BEP

Harga jual memiliki hubungan invers dengan BEP. Semakin tinggi harga jual produk atau jasa, semakin rendah jumlah unit yang perlu terjual untuk mencapai BEP. Sebaliknya, harga jual yang rendah membutuhkan penjualan unit yang lebih banyak untuk mencapai titik impas. Sebagai contoh, jika biaya tetap suatu usaha adalah Rp 10.000.000 dan biaya variabel per unit Rp 5.000, maka BEP pada harga jual Rp 10.000 per unit akan lebih rendah daripada BEP pada harga jual Rp 7.000 per unit.

Perubahan harga jual sedikit saja dapat berdampak signifikan terhadap BEP, terutama jika margin keuntungan per unit relatif tipis.

Pengaruh Biaya Tetap terhadap BEP

Biaya tetap, seperti sewa, gaji karyawan tetap, dan utilitas, berbanding lurus dengan BEP. Semakin tinggi biaya tetap, semakin tinggi pula jumlah unit yang perlu terjual untuk mencapai BEP. Misalnya, jika sebuah restoran meningkatkan biaya sewa tempat usahanya, maka mereka perlu menjual lebih banyak makanan dan minuman untuk menutup biaya sewa tersebut dan mencapai titik impas. Oleh karena itu, manajemen biaya tetap yang efisien sangat krusial untuk menurunkan BEP.

Pengaruh Biaya Variabel terhadap BEP

Biaya variabel, seperti bahan baku dan biaya tenaga kerja langsung, juga berpengaruh signifikan terhadap BEP. Semakin tinggi biaya variabel per unit, semakin tinggi pula jumlah unit yang harus terjual untuk mencapai BEP. Jika harga bahan baku utama suatu produk meningkat, misalnya, maka perusahaan harus menjual lebih banyak unit untuk menutupi peningkatan biaya variabel tersebut dan mencapai titik impas.

Oleh karena itu, negosiasi harga dengan supplier dan efisiensi dalam penggunaan bahan baku menjadi penting untuk mengontrol biaya variabel dan menurunkan BEP.

Strategi untuk Menurunkan BEP

Ada beberapa strategi yang dapat diterapkan untuk menurunkan BEP dan meningkatkan profitabilitas usaha. Strategi ini umumnya berfokus pada pengurangan biaya dan/atau peningkatan pendapatan.

- Meningkatkan efisiensi operasional untuk mengurangi biaya tetap dan variabel.

- Mencari pemasok alternatif untuk mendapatkan harga bahan baku yang lebih kompetitif.

- Meningkatkan produktivitas karyawan untuk menurunkan biaya tenaga kerja.

- Meningkatkan harga jual produk atau jasa, tentunya dengan mempertimbangkan daya beli pasar.

- Diversifikasi produk atau jasa untuk mengurangi ketergantungan pada satu produk saja.

- Memanfaatkan teknologi untuk meningkatkan efisiensi dan produktivitas.

Diagram Hubungan Antara Harga Jual, Biaya Tetap, Biaya Variabel, dan BEP

Hubungan antara harga jual, biaya tetap, biaya variabel, dan BEP dapat digambarkan dalam sebuah diagram sederhana. Bayangkan sebuah grafik dengan sumbu X mewakili jumlah unit terjual dan sumbu Y mewakili nilai rupiah (pendapatan dan biaya). Garis pendapatan akan miring ke atas, menunjukkan peningkatan pendapatan seiring dengan peningkatan jumlah unit terjual. Garis biaya total akan dimulai dari titik yang merepresentasikan biaya tetap, kemudian naik dengan kemiringan yang merepresentasikan biaya variabel per unit.

Titik potong antara garis pendapatan dan garis biaya total menunjukkan BEP, yaitu titik dimana pendapatan sama dengan total biaya.

Contoh ilustrasi: Misalkan biaya tetap Rp 10.000.000, biaya variabel per unit Rp 5.000, dan harga jual per unit Rp 10.000. Garis biaya total akan dimulai di Rp 10.000.000 dan naik dengan kemiringan Rp 5.000 per unit. Garis pendapatan akan dimulai dari titik 0 dan naik dengan kemiringan Rp 10.000 per unit. Titik potong kedua garis tersebut menunjukkan BEP, yang dalam contoh ini adalah 2.000 unit (Rp 10.000.000 / (Rp 10.000 – Rp 5.000) = 2.000 unit).

Interpretasi Hasil Perhitungan BEP

Setelah menghitung BEP (Break Even Point), langkah selanjutnya adalah menginterpretasikan hasil tersebut untuk pengambilan keputusan bisnis yang tepat. Interpretasi BEP memberikan gambaran yang jelas mengenai titik impas usaha, membantu dalam merencanakan strategi penjualan dan produksi yang efektif.

Interpretasi BEP dalam Unit

BEP dalam unit menunjukkan jumlah produk atau jasa yang harus terjual agar perusahaan mencapai titik impas, di mana total pendapatan sama dengan total biaya. Angka ini sangat penting karena memberikan gambaran langsung mengenai volume penjualan yang dibutuhkan untuk menghindari kerugian. Misalnya, jika BEP dalam unit adalah 1000 unit, maka perusahaan harus menjual minimal 1000 unit produk untuk menutup seluruh biaya operasional.

Interpretasi BEP dalam Rupiah

BEP dalam rupiah menunjukkan total pendapatan yang harus dicapai agar perusahaan mencapai titik impas. Angka ini memberikan gambaran mengenai target pendapatan yang perlu dipenuhi. Interpretasi BEP dalam rupiah berguna untuk perencanaan keuangan dan penganggaran. Sebagai contoh, jika BEP dalam rupiah adalah Rp 100.000.000,- maka perusahaan harus mencapai pendapatan sebesar Rp 100.000.000,- untuk menutup seluruh biaya.

Contoh Interpretasi BEP untuk Pengambilan Keputusan Bisnis

Misalkan sebuah usaha kecil menengah (UKM) yang memproduksi kerajinan tangan menghitung BEP dalam unit sebesar 500 pcs dan BEP dalam rupiah sebesar Rp 5.000.000,-. Jika penjualan saat ini baru mencapai 300 pcs atau Rp 3.000.000,-, maka UKM tersebut masih mengalami kerugian. Interpretasi ini menunjukkan perlunya strategi peningkatan penjualan, seperti promosi yang lebih gencar atau perluasan pasar.

Strategi Bisnis Berdasarkan Hasil Perhitungan BEP

Hasil perhitungan BEP dapat menjadi dasar untuk merumuskan berbagai strategi bisnis. Jika BEP tinggi, perusahaan perlu mengevaluasi struktur biaya, mencari cara untuk menekan biaya produksi, atau meningkatkan harga jual. Sebaliknya, jika BEP rendah, perusahaan dapat mempertimbangkan ekspansi produksi atau perluasan pasar untuk meningkatkan volume penjualan.

- Menekan Biaya: Menganalisis setiap pos biaya dan mencari cara untuk efisiensi, seperti negosiasi harga bahan baku atau optimasi proses produksi.

- Meningkatkan Harga Jual: Menyesuaikan harga jual dengan mempertimbangkan daya beli pasar dan nilai tambah produk.

- Meningkatkan Penjualan: Melakukan promosi, pemasaran yang efektif, dan memperluas jaringan distribusi.

- Diversifikasi Produk: Menawarkan produk baru yang relevan untuk memperluas basis pelanggan dan meningkatkan pendapatan.

Contoh Laporan Sederhana Hasil Perhitungan BEP dan Rekomendasinya

| Item | Nilai |

|---|---|

| BEP dalam Unit | 500 pcs |

| BEP dalam Rupiah | Rp 5.000.000,- |

| Penjualan Saat Ini | 300 pcs / Rp 3.000.000,- |

| Rekomendasi | Meningkatkan promosi dan memperluas jangkauan pasar untuk mencapai BEP. Evaluasi struktur biaya untuk potensi penghematan. |

Ringkasan Akhir

Memahami dan mampu menghitung BEP adalah kunci keberhasilan dalam mengelola bisnis. Dengan mengetahui titik impas, Anda dapat membuat keputusan bisnis yang lebih tepat, seperti menentukan harga jual, mengontrol biaya, dan merencanakan strategi pemasaran yang efektif. Ingatlah bahwa BEP hanyalah salah satu indikator, perlu dikombinasikan dengan analisis bisnis lainnya untuk pengambilan keputusan yang komprehensif.