Contoh neraca keuangan merupakan alat penting dalam memahami kesehatan finansial suatu bisnis. Neraca keuangan, yang menyajikan gambaran aset, liabilitas, dan ekuitas pada suatu titik waktu tertentu, memiliki peran krusial dalam pengambilan keputusan bisnis, baik bagi pemilik usaha, investor, maupun kreditur. Memahami bagaimana menyusun, menganalisis, dan menginterpretasi neraca keuangan akan memberikan wawasan berharga tentang kinerja dan prospek perusahaan.

Panduan ini akan membahas secara komprehensif berbagai aspek neraca keuangan, mulai dari definisi dan komponen-komponennya hingga cara membuatnya, menganalisisnya, dan menginterpretasikan hasilnya. Dengan contoh-contoh praktis dan ilustrasi yang jelas, pembaca akan memperoleh pemahaman yang mendalam tentang peran penting neraca keuangan dalam dunia bisnis.

Pengertian Neraca Keuangan

Neraca keuangan merupakan salah satu laporan keuangan utama yang memberikan gambaran singkat mengenai posisi keuangan suatu perusahaan pada titik waktu tertentu. Berbeda dengan laporan laba rugi yang menunjukkan kinerja keuangan selama suatu periode, neraca menyajikan “foto” kondisi aset, kewajiban, dan ekuitas perusahaan pada suatu tanggal spesifik. Pemahaman yang baik terhadap neraca sangat krusial bagi pengambilan keputusan bisnis, baik internal maupun eksternal.

Fungsi utama neraca keuangan adalah untuk memberikan informasi mengenai aset yang dimiliki, kewajiban yang harus dibayar, dan ekuitas pemilik. Dengan demikian, neraca membantu para pemangku kepentingan, seperti pemilik bisnis, investor, kreditur, dan manajemen, untuk menilai kesehatan keuangan perusahaan, likuiditas, solvabilitas, dan kemampuannya untuk memenuhi kewajiban finansialnya. Informasi ini sangat penting dalam proses pengambilan keputusan investasi, pemberian kredit, dan manajemen operasional perusahaan.

Contoh Neraca Keuangan Perusahaan Perseorangan

Bayangkan seorang pengusaha bernama Budi yang menjalankan usaha warung kopi sederhana. Neraca keuangannya akan menampilkan aset yang dimilikinya (seperti uang kas, peralatan warung, persediaan kopi dan gula), kewajiban yang harus dibayarnya (seperti hutang kepada pemasok kopi), dan ekuitasnya (selisih antara aset dan kewajiban, yang mewakili modal Budi dalam bisnisnya).

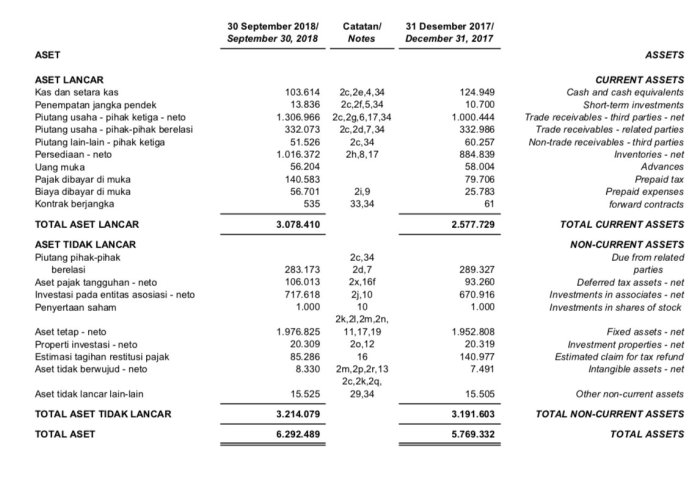

Tabel Neraca Keuangan

Berikut ini adalah contoh tabel neraca keuangan sederhana yang menggambarkan komponen-komponen utamanya. Perlu diingat bahwa angka-angka ini hanya ilustrasi dan dapat bervariasi tergantung pada bisnis yang bersangkutan.

| Nama Akun | Saldo Debet | Saldo Kredit | Saldo Akhir |

|---|---|---|---|

| Kas | Rp 5.000.000 | Rp 5.000.000 | |

| Peralatan Warung | Rp 10.000.000 | Rp 10.000.000 | |

| Persediaan Kopi & Gula | Rp 2.000.000 | Rp 2.000.000 | |

| Total Aset | Rp 17.000.000 | Rp 17.000.000 | |

| Hutang kepada Pemasok | Rp 3.000.000 | Rp 3.000.000 | |

| Modal Budi | Rp 14.000.000 | Rp 14.000.000 | |

| Total Kewajiban & Ekuitas | Rp 17.000.000 | Rp 17.000.000 |

Komponen Utama Neraca Keuangan

Neraca keuangan terdiri dari tiga komponen utama yang saling berkaitan, yaitu aset, liabilitas (kewajiban), dan ekuitas (modal). Persamaan dasar akuntansi yang mendasari neraca adalah: Aset = Liabilitas + Ekuitas. Ini berarti bahwa total aset perusahaan selalu sama dengan jumlah liabilitas dan ekuitasnya.

- Aset: Sumber daya ekonomi yang dimiliki perusahaan dan diharapkan memberikan manfaat ekonomi di masa depan. Contohnya termasuk kas, piutang, persediaan, peralatan, tanah, dan bangunan.

- Liabilitas: Kewajiban atau hutang perusahaan kepada pihak lain. Contohnya termasuk hutang usaha, hutang jangka panjang, dan kewajiban lainnya.

- Ekuitas: Hak kepemilikan pemilik atas aset perusahaan setelah dikurangi liabilitas. Untuk perusahaan perseorangan, ekuitas mewakili modal pemilik; sedangkan untuk perusahaan perseroan terbatas (PT), ekuitas terdiri dari modal saham dan laba ditahan.

Komponen Neraca Keuangan

Neraca keuangan merupakan salah satu laporan keuangan utama yang memberikan gambaran singkat mengenai posisi keuangan suatu perusahaan pada titik waktu tertentu. Laporan ini menyajikan informasi mengenai aset, liabilitas, dan ekuitas perusahaan. Pemahaman yang baik terhadap komponen-komponen ini sangat krusial dalam menganalisis kesehatan keuangan suatu bisnis.

Aset

Aset mewakili sumber daya yang dimiliki perusahaan dan diharapkan memberikan manfaat ekonomi di masa mendatang. Aset terbagi menjadi dua kategori utama: aset lancar dan aset tidak lancar. Aset lancar adalah aset yang diharapkan dapat diubah menjadi kas atau digunakan dalam operasi bisnis dalam jangka waktu satu tahun atau siklus operasi normal, mana yang lebih panjang. Sementara aset tidak lancar memiliki jangka waktu lebih dari satu tahun.

- Kas dan Setara Kas: Meliputi saldo kas di bank, giro, dan surat berharga yang mudah dicairkan.

- Piutang: Uang yang masih harus diterima dari pelanggan atas penjualan kredit.

- Persediaan: Bahan baku, barang dalam proses, dan barang jadi yang tersedia untuk dijual.

- Tanah dan Bangunan: Aset tetap yang digunakan dalam operasi perusahaan.

- Peralatan dan Mesin: Aset tetap yang digunakan dalam proses produksi.

Liabilitas

Liabilitas mewakili kewajiban perusahaan kepada pihak lain. Sama seperti aset, liabilitas juga dibagi menjadi liabilitas lancar dan liabilitas jangka panjang. Liabilitas lancar adalah kewajiban yang jatuh tempo dalam jangka waktu satu tahun atau siklus operasi normal, mana yang lebih panjang. Sedangkan liabilitas jangka panjang memiliki jatuh tempo lebih dari satu tahun.

- Utang Usaha: Utang kepada pemasok atas pembelian barang atau jasa secara kredit.

- Utang Jangka Panjang: Utang dengan jatuh tempo lebih dari satu tahun, seperti pinjaman bank atau obligasi.

- Utang Gaji: Kewajiban perusahaan untuk membayar gaji karyawan.

- Utang Pajak: Kewajiban perusahaan untuk membayar pajak.

Ekuitas (Modal)

Ekuitas atau modal merupakan selisih antara total aset dan total liabilitas. Ini mewakili kepemilikan pemilik atau pemegang saham dalam perusahaan. Ekuitas dapat dihitung dengan rumus sederhana:

Ekuitas = Aset – Liabilitas

Peningkatan aset atau penurunan liabilitas akan meningkatkan ekuitas, begitu pula sebaliknya.

Contoh Ilustrasi Neraca Keuangan Perusahaan Manufaktur, Contoh neraca keuangan

Berikut contoh ilustrasi neraca keuangan perusahaan manufaktur pada 31 Desember 2023:

| Aset | Jumlah (Rp) | Liabilitas & Ekuitas | Jumlah (Rp) |

|---|---|---|---|

| Kas | 100.000.000 | Utang Usaha | 50.000.000 |

| Piutang | 50.000.000 | Utang Jangka Panjang | 100.000.000 |

| Persediaan | 75.000.000 | Ekuitas | 175.000.000 |

| Tanah & Bangunan | 150.000.000 | ||

| Peralatan & Mesin | 125.000.000 | ||

| Total Aset | 500.000.000 | Total Liabilitas & Ekuitas | 500.000.000 |

Pengaruh Perubahan Komponen terhadap Neraca

Perubahan pada salah satu komponen neraca akan mempengaruhi komponen lainnya. Misalnya, peningkatan piutang sebesar Rp 25.000.000 akan meningkatkan total aset menjadi Rp 525.000.000. Agar persamaan tetap seimbang (Aset = Liabilitas + Ekuitas), ekuitas juga akan meningkat sebesar Rp 25.000.000, atau bisa juga diimbangi dengan peningkatan liabilitas (misalnya, peningkatan utang usaha) dengan jumlah yang sama. Hal ini menunjukkan bahwa neraca selalu harus tetap seimbang.

Cara Membuat Neraca Keuangan

Neraca keuangan merupakan salah satu laporan keuangan penting yang menggambarkan posisi keuangan suatu perusahaan pada titik waktu tertentu. Laporan ini menunjukkan aset, kewajiban, dan ekuitas perusahaan. Memahami cara menyusun neraca keuangan sangat krusial bagi pemilik usaha untuk memantau kesehatan finansial bisnis mereka.

Langkah-Langkah Sistematis Pembuatan Neraca Keuangan

Membuat neraca keuangan membutuhkan proses yang sistematis dan teliti. Berikut langkah-langkah yang dapat diikuti:

- Kumpulkan semua data keuangan yang relevan. Ini termasuk data aset (seperti kas, piutang, persediaan, dan peralatan), kewajiban (seperti utang usaha dan utang jangka panjang), dan ekuitas (modal pemilik dan laba ditahan).

- Klasifikasikan data keuangan tersebut ke dalam kategori yang tepat. Pastikan setiap item tercatat di tempat yang benar dalam neraca.

- Hitung total aset, kewajiban, dan ekuitas. Pastikan persamaan dasar akuntansi terpenuhi: Aset = Kewajiban + Ekuitas.

- Susun neraca keuangan dalam format standar. Format standar umumnya menampilkan aset di bagian atas, diikuti oleh kewajiban, dan kemudian ekuitas.

- Review dan verifikasi akurasi data. Periksa kembali semua angka dan pastikan tidak ada kesalahan.

Contoh Kasus Perusahaan Jasa

Bayangkan sebuah perusahaan jasa konsultan bernama “Konsultan Sukses”. Berikut contoh neraca keuangannya per 31 Desember 2023:

| Aset | Jumlah (Rp) |

|---|---|

| Kas | 50.000.000 |

| Piutang | 20.000.000 |

| Perlengkapan Kantor | 10.000.000 |

| Total Aset | 80.000.000 |

| Kewajiban | |

| Utang Usaha | 15.000.000 |

| Total Kewajiban | 15.000.000 |

| Ekuitas | |

| Modal | 65.000.000 |

| Total Ekuitas | 65.000.000 |

| Total Kewajiban dan Ekuitas | 80.000.000 |

Perbedaan Pembuatan Neraca Keuangan Perusahaan Dagang dan Perusahaan Jasa

Perbedaan utama terletak pada jenis aset yang dilaporkan. Perusahaan dagang akan memiliki akun persediaan barang dagang, yang tidak dimiliki perusahaan jasa. Perusahaan jasa lebih berfokus pada aset seperti kas, piutang, dan aset tak berwujud seperti hak cipta atau lisensi.

Prosedur Audit Sederhana untuk Verifikasi Akurasi Data

Audit sederhana dapat dilakukan dengan membandingkan data neraca keuangan dengan dokumen pendukung seperti bukti transaksi, faktur, dan laporan bank. Konfirmasi saldo piutang dan utang kepada pihak terkait juga dapat dilakukan untuk memvalidasi data.