Analisis Persamaan Dasar Akuntansi dalam Laporan Keuangan

Persamaan dasar akuntansi, Aset = Liabilitas + Ekuitas, merupakan fondasi dalam dunia akuntansi. Pemahaman yang mendalam tentang persamaan ini sangat krusial untuk menganalisis kesehatan keuangan suatu perusahaan. Dengan memahami bagaimana elemen-elemen dalam persamaan ini tercermin dalam laporan keuangan, kita dapat memperoleh gambaran yang lebih komprehensif tentang kinerja dan posisi keuangan perusahaan.

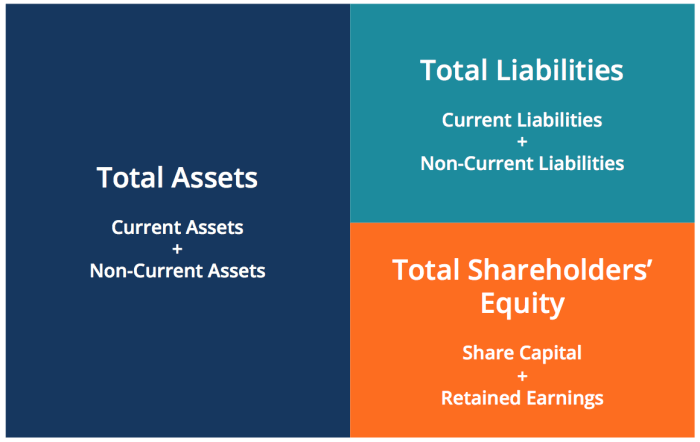

Persamaan Dasar Akuntansi dalam Neraca, Contoh persamaan dasar akuntansi

Neraca merupakan laporan keuangan yang menyajikan posisi keuangan perusahaan pada suatu titik waktu tertentu. Neraca secara langsung merepresentasikan persamaan dasar akuntansi. Aset, yang merupakan sumber daya yang dimiliki perusahaan, tercantum di sisi kiri neraca. Di sisi kanan, kita menemukan liabilitas, yang merupakan kewajiban perusahaan kepada pihak lain, dan ekuitas, yang mewakili kepemilikan pemilik dalam perusahaan. Total aset selalu sama dengan total liabilitas dan ekuitas, mencerminkan keseimbangan dalam persamaan dasar akuntansi.

Penggunaan Laporan Laba Rugi untuk Menganalisis Perubahan Ekuitas

Laporan laba rugi menunjukkan kinerja keuangan perusahaan selama periode tertentu. Keuntungan atau kerugian yang dihasilkan selama periode tersebut secara langsung mempengaruhi ekuitas. Keuntungan akan meningkatkan ekuitas, sedangkan kerugian akan mengurangi ekuitas. Sebagai contoh, jika suatu perusahaan memperoleh laba bersih sebesar Rp100.000.000,- selama satu tahun, maka ekuitas perusahaan akan meningkat sebesar jumlah tersebut. Informasi ini penting untuk menganalisis perubahan ekuitas yang terjadi dan memahami bagaimana kinerja perusahaan berdampak pada posisi keuangannya.

Hubungan Persamaan Dasar Akuntansi dan Laporan Arus Kas

Persamaan dasar akuntansi memberikan kerangka kerja untuk memahami bagaimana perubahan aset, liabilitas, dan ekuitas memengaruhi arus kas. Laporan arus kas sendiri menunjukkan bagaimana uang tunai perusahaan mengalir masuk dan keluar selama periode tertentu. Perubahan dalam aset, liabilitas, dan ekuitas seringkali berdampak langsung pada arus kas, misalnya penjualan aset akan meningkatkan arus kas, sementara pembelian aset akan mengurangi arus kas.

Pengaruh Perubahan Aset, Liabilitas, dan Ekuitas terhadap Laporan Keuangan

Perubahan pada salah satu elemen dalam persamaan dasar akuntansi akan berdampak pada laporan keuangan secara keseluruhan. Misalnya, peningkatan aset melalui pinjaman (liabilitas) akan meningkatkan total aset dan liabilitas, tetapi tidak mengubah ekuitas. Sebaliknya, peningkatan penjualan (yang meningkatkan laba dan ekuitas) akan meningkatkan ekuitas dan dapat meningkatkan aset jika laba tersebut diinvestasikan kembali ke dalam bisnis. Analisis perubahan ini penting untuk memahami bagaimana berbagai transaksi dan aktivitas bisnis memengaruhi posisi keuangan perusahaan.

Langkah-langkah Menganalisis Kesehatan Keuangan Perusahaan

- Analisis Rasio Keuangan: Hitung rasio-rasio keuangan seperti rasio lancar, rasio hutang terhadap ekuitas, dan rasio profitabilitas untuk menilai kesehatan keuangan perusahaan. Rasio-rasio ini memberikan indikasi tentang likuiditas, solvabilitas, dan profitabilitas perusahaan.

- Tren Historis: Bandingkan laporan keuangan selama beberapa periode untuk mengidentifikasi tren dalam aset, liabilitas, dan ekuitas. Tren ini dapat memberikan wawasan tentang pertumbuhan, stabilitas, dan keberlanjutan bisnis.

- Analisis Komparatif: Bandingkan laporan keuangan perusahaan dengan perusahaan sejenis di industri yang sama untuk menilai kinerja relatif perusahaan.

- Analisis Kualitas Laba: Lakukan analisis mendalam terhadap komponen laba untuk menilai kualitas laba dan memastikan keberlanjutannya.

- Evaluasi Arus Kas: Evaluasi laporan arus kas untuk memastikan perusahaan memiliki cukup uang tunai untuk memenuhi kewajiban dan mendukung pertumbuhan.

Peran Persamaan Dasar Akuntansi dalam Pengambilan Keputusan Bisnis

Persamaan dasar akuntansi, Aset = Liabilitas + Ekuitas, bukan hanya rumus akuantansi dasar. Pemahaman mendalam terhadap persamaan ini sangat krusial dalam pengambilan keputusan bisnis yang tepat dan efektif, baik dalam skala kecil maupun besar. Persamaan ini memberikan kerangka kerja untuk menganalisis kesehatan keuangan perusahaan dan memprediksi dampak berbagai keputusan bisnis terhadap kondisi keuangan tersebut.

Penggunaan Persamaan Dasar Akuntansi dalam Keputusan Investasi

Persamaan dasar akuntansi membantu mengevaluasi dampak investasi terhadap struktur aset, liabilitas, dan ekuitas perusahaan. Sebelum melakukan investasi, perusahaan dapat memproyeksikan bagaimana investasi tersebut akan meningkatkan aset (misalnya, pembelian mesin baru) dan bagaimana pembiayaannya akan mempengaruhi liabilitas (misalnya, pinjaman bank) atau ekuitas (misalnya, penambahan modal). Dengan menganalisis perubahan pada ketiga elemen tersebut, perusahaan dapat menilai apakah investasi tersebut layak secara finansial dan sejalan dengan strategi bisnisnya.

Analisis ini memungkinkan pengambilan keputusan yang lebih terinformasi dan mengurangi risiko investasi yang tidak menguntungkan.

Penilaian Kelayakan Proyek Bisnis dengan Persamaan Dasar Akuntansi

Persamaan dasar akuntansi menjadi alat penting dalam menilai kelayakan proyek bisnis. Misalnya, sebuah perusahaan berencana membangun pabrik baru. Dengan menggunakan persamaan ini, perusahaan dapat memproyeksikan aset baru (pabrik), liabilitas baru (pinjaman untuk pembangunan), dan dampaknya terhadap ekuitas. Dengan membandingkan proyeksi keuntungan (peningkatan aset dan ekuitas) dengan biaya dan risiko (peningkatan liabilitas), perusahaan dapat menentukan apakah proyek tersebut memberikan return of investment (ROI) yang memadai dan layak untuk dijalankan.

Analisis Profitabilitas dengan SkENARIO Bisnis Sederhana

Bayangkan sebuah toko kue kecil. Awalnya, toko memiliki aset sebesar Rp 10.000.000 (terdiri dari kas dan peralatan), liabilitas Rp 5.000.000 (pinjaman), dan ekuitas Rp 5.000.000. Setelah satu bulan beroperasi, penjualan meningkat, sehingga aset menjadi Rp 15.000.000 (termasuk peningkatan kas dan persediaan bahan baku). Liabilitas tetap Rp 5.000.000, sementara ekuitas meningkat menjadi Rp 10.000.000. Peningkatan ekuitas ini mencerminkan profitabilitas bisnis selama bulan tersebut.

Dengan menganalisis perubahan dalam persamaan dasar akuntansi, pemilik toko dapat mengukur kinerja keuangan dan mengambil langkah-langkah untuk meningkatkan profitabilitas di masa mendatang.

Perencanaan Keuangan Jangka Panjang dengan Persamaan Dasar Akuntansi

Persamaan dasar akuntansi memberikan kerangka kerja yang solid untuk perencanaan keuangan jangka panjang. Dengan memproyeksikan perubahan aset, liabilitas, dan ekuitas selama beberapa tahun ke depan, perusahaan dapat merencanakan strategi pertumbuhan, mengalokasikan sumber daya secara efektif, dan memastikan keberlanjutan bisnis. Memahami bagaimana keputusan saat ini akan mempengaruhi kondisi keuangan di masa depan sangat penting untuk mencapai tujuan bisnis jangka panjang.

Identifikasi Potensi Risiko Keuangan

Persamaan dasar akuntansi membantu mengidentifikasi potensi risiko keuangan. Misalnya, jika rasio liabilitas terhadap aset terlalu tinggi, hal ini menunjukkan risiko keuangan yang signifikan. Demikian pula, penurunan ekuitas secara drastis dapat mengindikasikan masalah profitabilitas atau manajemen keuangan yang buruk. Dengan memantau perubahan dalam persamaan dasar akuntansi secara berkala, perusahaan dapat mendeteksi potensi masalah keuangan sedini mungkin dan mengambil tindakan korektif untuk mengurangi risiko tersebut.

Simpulan Akhir

Memahami persamaan dasar akuntansi, Aset = Liabilitas + Ekuitas, bukan hanya sekadar mempelajari rumus, tetapi merupakan kunci untuk menguasai fundamental akuntansi. Dengan pemahaman yang komprehensif tentang bagaimana setiap komponen saling berkaitan dan berdampak pada laporan keuangan, Anda akan mampu menganalisis kesehatan keuangan suatu bisnis, membuat keputusan investasi yang lebih tepat, dan merencanakan masa depan perusahaan dengan lebih baik.

Persamaan sederhana ini menjadi fondasi yang kuat untuk keberhasilan dalam dunia bisnis dan keuangan.