Hapus Sanksi Pajak Telat Lapor SPT 2025 Ditjen Pajak menjadi sorotan. Aturan penghapusan sanksi ini menawarkan angin segar bagi wajib pajak yang terlambat melaporkan Surat Pemberitahuan Tahunan (SPT) tahun 2025. Namun, memahami syarat dan ketentuannya sangat penting agar proses penghapusan berjalan lancar. Artikel ini akan mengulas secara detail prosedur, dasar hukum, dan dampak dari kebijakan penghapusan sanksi ini.

Ketegasan Ditjen Pajak dalam menegakkan aturan perpajakan diimbangi dengan kebijakan yang memberikan ruang bagi wajib pajak untuk memperbaiki kesalahan administrasi. Penghapusan sanksi pajak telat lapor SPT 2025 menjadi salah satu contohnya. Pemahaman yang komprehensif tentang ketentuan, prosedur, dan implikasinya akan membantu wajib pajak memanfaatkan kebijakan ini secara optimal dan menghindari potensi masalah di kemudian hari.

Penghapusan Sanksi Pajak Telat Lapor SPT 2025

Rencana penghapusan sanksi pajak telat lapor Surat Pemberitahuan Tahunan (SPT) tahun 2025 oleh Ditjen Pajak menimbulkan pertanyaan dan harapan di kalangan wajib pajak. Kebijakan ini, jika benar-benar diterapkan, berpotensi meringankan beban wajib pajak yang terlambat melaporkan kewajiban perpajakannya. Namun, perlu dipahami secara detail ketentuan dan persyaratan yang berlaku agar tidak terjadi kesalahpahaman.

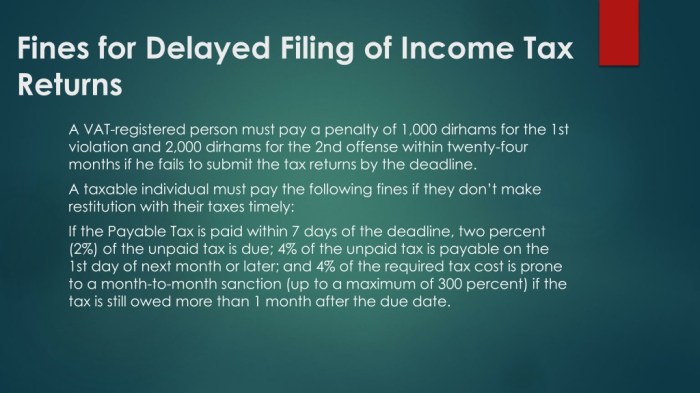

Ketentuan Umum Sanksi Pajak Telat Lapor SPT Tahun 2025

Sebelum membahas penghapusan sanksi, penting untuk memahami ketentuan umum terkait sanksi pajak telat lapor SPT tahun 2025. Sesuai peraturan perundang-undangan yang berlaku, keterlambatan pelaporan SPT akan dikenakan sanksi administrasi berupa denda. Besarnya denda bervariasi tergantung jenis SPT dan lamanya keterlambatan. Ketentuan ini bertujuan untuk mendorong kepatuhan wajib pajak dalam melaporkan kewajiban perpajakannya tepat waktu. Namun, Ditjen Pajak memiliki kebijakan yang memungkinkan penghapusan sanksi dalam kondisi tertentu.

Kondisi Penghapusan Sanksi Pajak Telat Lapor SPT Tahun 2025

Penghapusan sanksi pajak telat lapor SPT tahun 2025 umumnya diberikan berdasarkan kebijakan pemerintah atau peraturan perundang-undangan yang berlaku. Kondisi-kondisi yang memungkinkan penghapusan sanksi ini bisa meliputi program pengampunan pajak (tax amnesty), kebijakan khusus dari Ditjen Pajak, atau adanya alasan yang dapat dibenarkan dan memenuhi persyaratan yang ditetapkan. Proses pengajuan penghapusan sanksi biasanya membutuhkan dokumen pendukung dan verifikasi dari pihak Ditjen Pajak.

Perbandingan Jenis Sanksi dan Kemungkinan Penghapusannya

| Jenis Sanksi | Dasar Hukum | Syarat Penghapusan | Contoh Kasus |

|---|---|---|---|

| Denda Telat Lapor SPT PPh Orang Pribadi | Undang-Undang Pajak Penghasilan | Termasuk dalam program pengampunan pajak atau adanya alasan yang dibenarkan dan diverifikasi Ditjen Pajak. | Wajib pajak terlambat lapor SPT karena bencana alam yang mengakibatkan kerusakan dokumen. Setelah mengajukan permohonan dan melengkapi bukti, sanksi dihapuskan. |

| Denda Telat Lapor SPT PPN | Undang-Undang Pajak Pertambahan Nilai | Memenuhi persyaratan program penghapusan sanksi yang dikeluarkan Ditjen Pajak, seperti program khusus untuk UMKM. | UMKM yang terlambat lapor SPT PPN karena keterbatasan akses teknologi dan mengikuti program khusus penghapusan sanksi untuk UMKM. |

Contoh Kasus Nyata Penghapusan Sanksi Pajak Telat Lapor SPT Tahun 2025

Seorang wajib pajak, sebut saja Pak Budi, terlambat melaporkan SPT PPh Orang Pribadi tahun 2024 karena mengalami kecelakaan yang mengakibatkan dirinya dirawat di rumah sakit selama beberapa bulan. Setelah sembuh, Pak Budi segera melaporkan SPT-nya dan mengajukan permohonan penghapusan sanksi dengan melampirkan surat keterangan dari rumah sakit. Setelah melalui proses verifikasi, Ditjen Pajak mengabulkan permohonan Pak Budi dan menghapuskan sanksi denda telat lapor.

Potensi Kendala dalam Proses Penghapusan Sanksi Pajak Telat Lapor SPT Tahun 2025

Proses penghapusan sanksi pajak dapat menghadapi beberapa kendala. Salah satunya adalah persyaratan yang ketat dan rumit yang harus dipenuhi wajib pajak. Selain itu, proses verifikasi dan pengkajian permohonan oleh Ditjen Pajak juga membutuhkan waktu yang cukup lama. Terakhir, kurangnya sosialisasi dan informasi yang jelas tentang kebijakan penghapusan sanksi juga dapat menyebabkan kesulitan bagi wajib pajak dalam mengajukan permohonan.

Prosedur Penghapusan Sanksi

Rencana penghapusan sanksi pajak telat lapor SPT tahun 2025 oleh Ditjen Pajak memberikan angin segar bagi wajib pajak. Namun, memahami prosedur pengajuan penghapusan sanksi ini sangat krusial untuk keberhasilan prosesnya. Berikut uraian lengkap mengenai langkah-langkah, dokumen yang dibutuhkan, dan estimasi waktu yang diperlukan.

Langkah-langkah Pengajuan Penghapusan Sanksi

Proses pengajuan penghapusan sanksi pajak telat lapor SPT tahun 2025 memerlukan ketelitian dan pemahaman yang baik terhadap regulasi yang berlaku. Wajib pajak perlu mengikuti alur yang telah ditetapkan untuk memastikan pengajuannya diproses dengan lancar.

- Tahap Persiapan: Wajib pajak perlu mengumpulkan seluruh dokumen yang dibutuhkan (dijelaskan lebih detail pada sub-bab selanjutnya). Periksa kembali kelengkapan dan keakuratan data pada dokumen tersebut.

- Pengajuan Permohonan: Ajukan permohonan penghapusan sanksi secara resmi kepada kantor pelayanan pajak (KPP) tempat wajib pajak terdaftar. Permohonan dapat diajukan secara langsung atau melalui pos.

- Verifikasi dan Pemeriksaan: Petugas KPP akan memverifikasi kelengkapan dokumen dan melakukan pemeriksaan atas permohonan yang diajukan. Proses ini mungkin melibatkan klarifikasi tambahan dari wajib pajak.

- Pengambilan Keputusan: Setelah verifikasi dan pemeriksaan selesai, KPP akan mengeluarkan keputusan mengenai penghapusan sanksi. Keputusan ini akan disampaikan secara tertulis kepada wajib pajak.

Alur Diagram Pengajuan Penghapusan Sanksi

Berikut ilustrasi alur diagram proses pengajuan penghapusan sanksi. Diagram ini menyederhanakan proses yang sebenarnya, namun tetap memberikan gambaran umum alur yang harus dilalui.

[Diagram Alur: Mulai → Persiapan Dokumen → Pengajuan Permohonan ke KPP → Verifikasi dan Pemeriksaan Dokumen → Pengambilan Keputusan → Selesai]

Dokumen yang Dibutuhkan

Kelengkapan dokumen sangat penting untuk mempercepat proses pengajuan. Ketidaklengkapan dokumen dapat menyebabkan penundaan bahkan penolakan permohonan.

- Surat Permohonan Penghapusan Sanksi (contoh terlampir)

- Fotocopy Kartu Tanda Penduduk (KTP)

- Fotocopy NPWP

- Bukti Pembayaran Pajak (jika ada)

- Surat Keterangan/Penjelasan terkait keterlambatan pelaporan SPT

- Dokumen pendukung lainnya yang relevan (sesuai dengan alasan keterlambatan)

Estimasi Waktu Proses

Waktu yang dibutuhkan untuk proses pengajuan hingga keputusan penghapusan sanksi bervariasi tergantung pada kompleksitas kasus dan beban kerja KPP. Secara umum, proses ini dapat memakan waktu beberapa minggu hingga beberapa bulan.

Contoh Surat Permohonan Penghapusan Sanksi

Berikut contoh surat permohonan penghapusan sanksi. Wajib pajak perlu menyesuaikan isi surat dengan kondisi dan situasi masing-masing.

Kepada Yth. Kepala Kantor Pelayanan Pajak [Nama KPP]

di TempatPerihal: Permohonan Penghapusan Sanksi Administrasi Pajak

Yang bertanda tangan di bawah ini:

Nama : [Nama Wajib Pajak]

NPWP : [NPWP]

Alamat : [Alamat]Dengan hormat,

Saya mengajukan permohonan penghapusan sanksi administrasi pajak atas keterlambatan pelaporan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan tahun 2025. Keterlambatan tersebut dikarenakan [Sebutkan alasan keterlambatan secara detail dan jujur]. Saya bersedia untuk memenuhi kewajiban perpajakan saya dan mohon pertimbangan Bapak/Ibu untuk mengabulkan permohonan ini.Demikian permohonan ini saya sampaikan. Atas perhatian dan pertimbangannya, saya ucapkan terima kasih.

Hormat saya,

[Nama Wajib Pajak]

[Tanda Tangan]

Peraturan dan Dasar Hukum Penghapusan Sanksi Pajak Telat Lapor SPT 2025

Penghapusan sanksi pajak telat lapor SPT tahun 2025 oleh Ditjen Pajak berlandaskan pada peraturan perundang-undangan yang berlaku. Regulasi ini menetapkan dasar hukum, mekanisme, dan persyaratan yang harus dipenuhi wajib pajak untuk mendapatkan penghapusan sanksi tersebut. Pemahaman yang komprehensif terhadap peraturan ini krusial bagi wajib pajak agar dapat memanfaatkan kebijakan ini secara tepat.

Peraturan Perundang-undangan yang Berlaku

Dasar hukum penghapusan sanksi pajak, termasuk sanksi telat lapor SPT, tercantum dalam berbagai peraturan perundang-undangan. Peraturan tersebut bersifat dinamis, artinya dapat berubah dari waktu ke waktu sesuai dengan kebijakan pemerintah. Oleh karena itu, penting untuk selalu merujuk pada peraturan yang paling mutakhir.

- Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) beserta perubahannya merupakan landasan utama dalam pengaturan perpajakan di Indonesia. Pasal-pasal tertentu dalam KUP mengatur tentang sanksi administrasi perpajakan, termasuk sanksi denda atas keterlambatan pelaporan SPT.

- Peraturan Menteri Keuangan (PMK) yang terkait dengan sanksi administrasi perpajakan juga menjadi rujukan penting. PMK ini biasanya memuat detail teknis pelaksanaan ketentuan dalam KUP, termasuk mengenai besaran sanksi dan prosedur penghapusannya. Perubahan PMK dari tahun ke tahun mencerminkan dinamika kebijakan pemerintah dalam hal perpajakan.

- Surat Edaran (SE) Direktur Jenderal Pajak juga dapat memberikan petunjuk teknis lebih lanjut terkait pelaksanaan kebijakan penghapusan sanksi. SE ini memberikan panduan praktis bagi petugas pajak dan wajib pajak dalam memahami dan menerapkan regulasi yang berlaku.

Pasal-Pasal Penting dalam Penghapusan Sanksi Pajak Telat Lapor SPT 2025

Pasal-pasal yang relevan dalam KUP dan PMK yang mengatur tentang penghapusan sanksi pajak telat lapor SPT tahun 2025 perlu dikaji secara cermat. Identifikasi pasal-pasal ini akan memberikan pemahaman yang jelas tentang syarat dan ketentuan yang berlaku. Informasi ini umumnya dapat diakses melalui situs resmi Ditjen Pajak atau konsultan pajak.

Sebagai contoh (ilustrasi, data spesifik perlu dirujuk pada peraturan resmi terbaru): Pasal … dalam KUP mengatur tentang kewenangan Ditjen Pajak untuk menghapus sanksi administrasi, sementara Pasal … dalam PMK … menentukan kriteria dan prosedur yang harus dipenuhi wajib pajak untuk mendapatkan penghapusan sanksi tersebut. Detail pasal dan nomornya akan bervariasi tergantung regulasi yang berlaku di tahun 2025.

Perbandingan Regulasi Penghapusan Sanksi Pajak Telat Lapor SPT Tahun 2025 dengan Tahun Sebelumnya

Perbandingan regulasi penghapusan sanksi pajak telat lapor SPT antar tahun penting untuk memahami perkembangan kebijakan pemerintah. Perubahan regulasi ini dapat meliputi perubahan persyaratan, prosedur, atau besaran sanksi yang dihapuskan. Perbandingan ini membantu wajib pajak dalam memahami konteks kebijakan penghapusan sanksi pajak di tahun 2025.